De plus en plus d’investisseurs sont attentifs à la destination de leurs investissements et s’orientent vers des placements ESG, c’est à dire prenant en compte des critères de sélection extra financiers environnementaux, sociaux et de gouvernance. Les fournisseurs d’indices et les gérants d’actifs ont donc mis à la disposition des épargnants de nombreux produits suivant des processus d’investissement différents, mais portant des appellations parfois similaires.

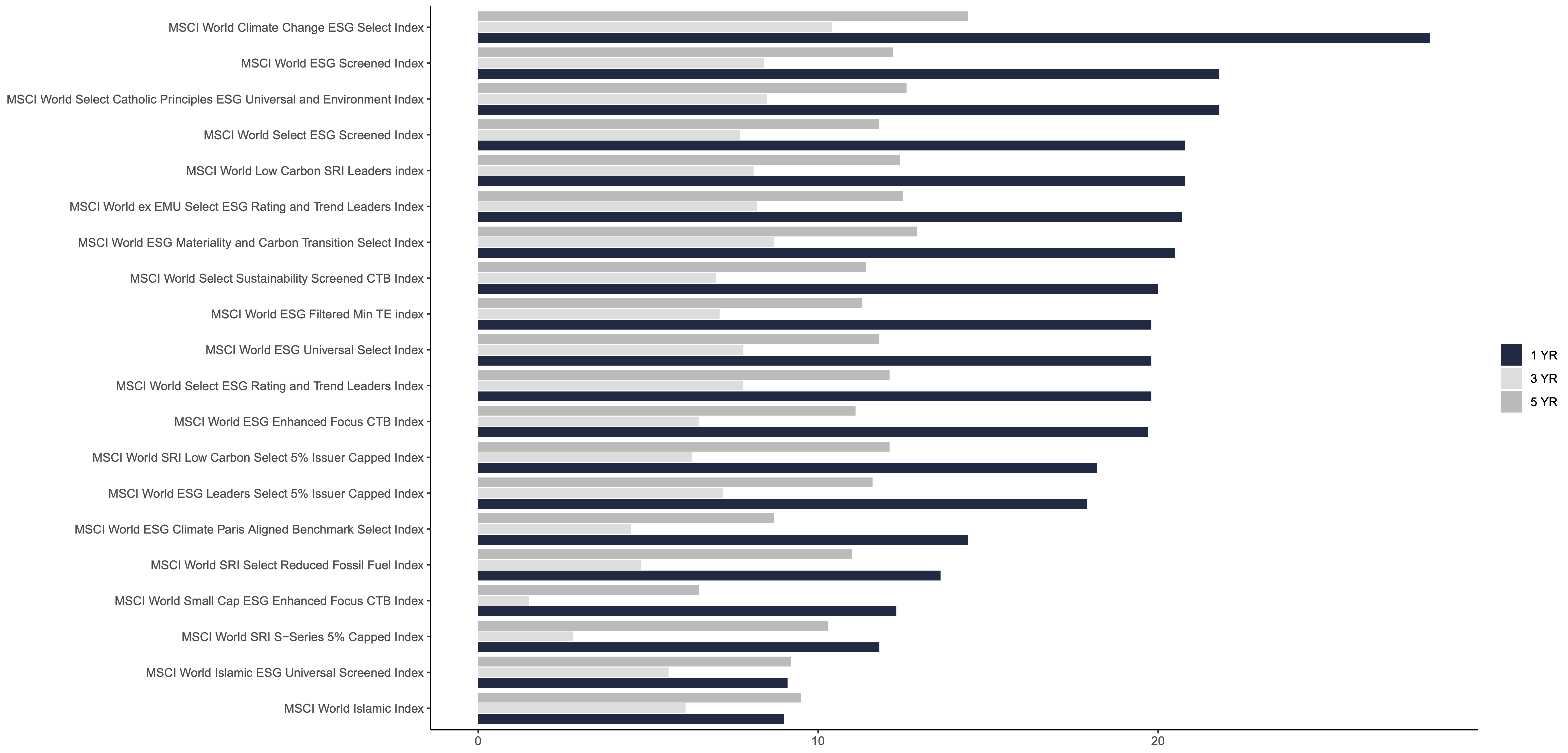

Le choix des filtres ESG est crucial. Bien qu’ils partagent un objectif commun à première vue, chaque méthodologie est unique et peut conduire à des résultats contradictoires. L’exemple des indices actions monde MSCI illustre particulièrement trois points importants :

- la très grande diversité des méthodologies présentée,

- l’amplitude significative des écarts de performances,

- l’absence de consistance dans les écarts (les meilleurs d’une année ne le sont pas forcément sur 3 ou 5 ans).

Il existe de nombreuses méthodes, bien que toutes portent dans leur intitulé les trois lettres ESG ou ISR (investissements sociaux responsables). Nous retrouvons par exemple :

| Méthodologie | Avantages | Limites |

|---|---|---|

| Exclusion | Simple, éthique | Moins de diversification |

| Best-in-Class | Encourage la performance ESG | Risque de greenwashing |

| Intégration ESG | Equilibre rendement/durabilité | Complexité méthodologique |

| Thématique | Focus clair sur enjeux clés | Concentration sectorielle |

| Alignement sur durabilité | Impact mesurable | Dépendance aux données |

| Exclusion normative | Cohérence avec normes globales | Peu incitatif à l’excellence |

Ces méthodologies conduisent à des écarts significatifs, tant en termes de pondération que de comportement des indices. Pour illustrer cela, comparons le MSCI World et son homologue MSCI World SRI, deux indices d’actions internationales. Voici ce que nous observons :

La composition

| MSCI World SRI | MSCI World | |

|---|---|---|

| Nb constituents | 383 | 1395 |

| Poids maximum (%) | 18,70 | 5,45 |

| Poids médian (%) | 0,10 | 0,03 |

| US (%) | 72,69 | 73,94 |

| Japon (%) | 6,22 | 5,36 |

| Info. Tech (%) | 28,10 | 26,17 |

| Financials (%) | 16,45 | 16,04 |

| Industrials (%) | 12,37 | 10,63 |

| Healthcare (%) | 9,74 | 10,35 |

| Cons. Discretionary (%) | 15,32 | 11,15 |

| Materials (%) | 3,33 | 3,21 |

| Utilities (%) | 2,13 | 2,48 |

| Comm. Services (%) | 3,75 | 8,11 |

Top 5 positions

| MSCI World SRI (%) | MSCI World (%) | |

|---|---|---|

| 1 | Nvidia (18,70) | Apple (5,45) |

| 2 | Tesla (6,59) | Nvidia (4,72) |

| 3 | Home Depot (2,19) | Microsoft (4,26) |

| 4 | ASML (1,59) | Amazon (2,97) |

| 5 | Novo Nordisk (1,58) | Meta (1,83) |

Ces écarts dans la composition et la concentration entrainent mécaniquement des écarts dans les performances historiques :

| MSCI World SRI (%) | MSCI World (%) | |

|---|---|---|

| 2019 | 30,54 | 27,67 |

| 2020 | 20,48 | 15,90 |

| 2021 | 27,62 | 21,82 |

| 2022 | -22,12 | -18,14 |

| 2023 | 28,47 | 23,79 |

| 2024 | 14,43 | 18,67 |

Le choix du produit est donc crucial et requiert une analyse détaillée des indices sous-jacents. Chez IAM Financial Partners, nous effectuons cette analyse quotidiennement, tout en accordant une attention particulière à la réduction des frais liés à vos investissements. Cette maîtrise des coûts est essentielle pour préserver la performance, en particulier sur un horizon de placement long. Notre efficacité opérationnelle et notre indépendance nous permettent de vous proposer une solution d’épargne à 1 % par an (sans droits d’entrée ni frais d’arbitrages) – un taux nettement inférieur aux 3,6 % prélevés en moyenne par les acteurs traditionnels.