Comme il nous tient à cœur de le répéter régulièrement, l’impact des frais sur la performance de votre contrat d’assurance-vie (mais plus généralement de l’ensemble de votre patrimoine financier) peut être, à long terme, dévastateur. Prenons l’exemple de l’assurance-vie, qui est encore aujourd’hui l’enveloppe préférée des Français. Nous ne reviendrons pas sur la définition de l’ensemble des frais, mais nous détaillerons davantage l’impact des frais, qu’ils soient récurrents ou ponctuels.

La liste des frais

Pour commencer, il nous faut lister brièvement les différents frais auxquels vous pouvez faire face et quels sont les intervenants à qui reviennent ses frais.

| Frais | Intervenant | Type |

|---|---|---|

| Entrée | Assureur | Ponctuel |

| Versement | Assureur | Ponctuel |

| Contrat | Assureur | Récurrent |

| Gestion | Conseiller | Récurrent |

| Arbitrage | Assureur | Ponctuel |

| Sous-jacent - frais courant | Société de gestion | Récurrent |

| Sous-jacent - surperformance | Société de gestion | Récurrent |

| Sortie | Assureur | Ponctuel |

L’impact des frais ponctuels ne doit absolument pas être négligé. Bien qu’ils n’affectent votre contrat qu’à certains moments spécifiques, ces frais peuvent avoir des conséquences significatives sur la viabilité de votre investissement. En effet, ils réduisent le montant initialement investi, ce qui a pour effet d’augmenter le risque global de l’investissement. Cela se produit parce que la performance de votre investissement s’applique à une part plus petite que celle que vous investissez initialement, ce qui peut limiter le potentiel de croissance de votre capital investi à long terme. Par conséquent, il est crucial de prendre en compte ces frais ponctuels lors de l’évaluation de la rentabilité et de la sécurité d’un investissement.

En ce qui concerne les frais récurrents, il est essentiel de comprendre qu’ils réduisent chaque année la performance qui vous est rendue. C’est la distinction très importante à faire entre la performance brute, c’est-à-dire la performance totale avant déduction de ces frais, et la performance nette que vous recevez réellement après déduction de tous les frais. Comprendre cette différence peut vous aider à mieux évaluer le rendement réel de vos investissements.

La démonstration de l’impact des frais

Nous présentons ici plusieurs illustrations démontrant l’impact factuel des frais, ponctuels et récurrents.

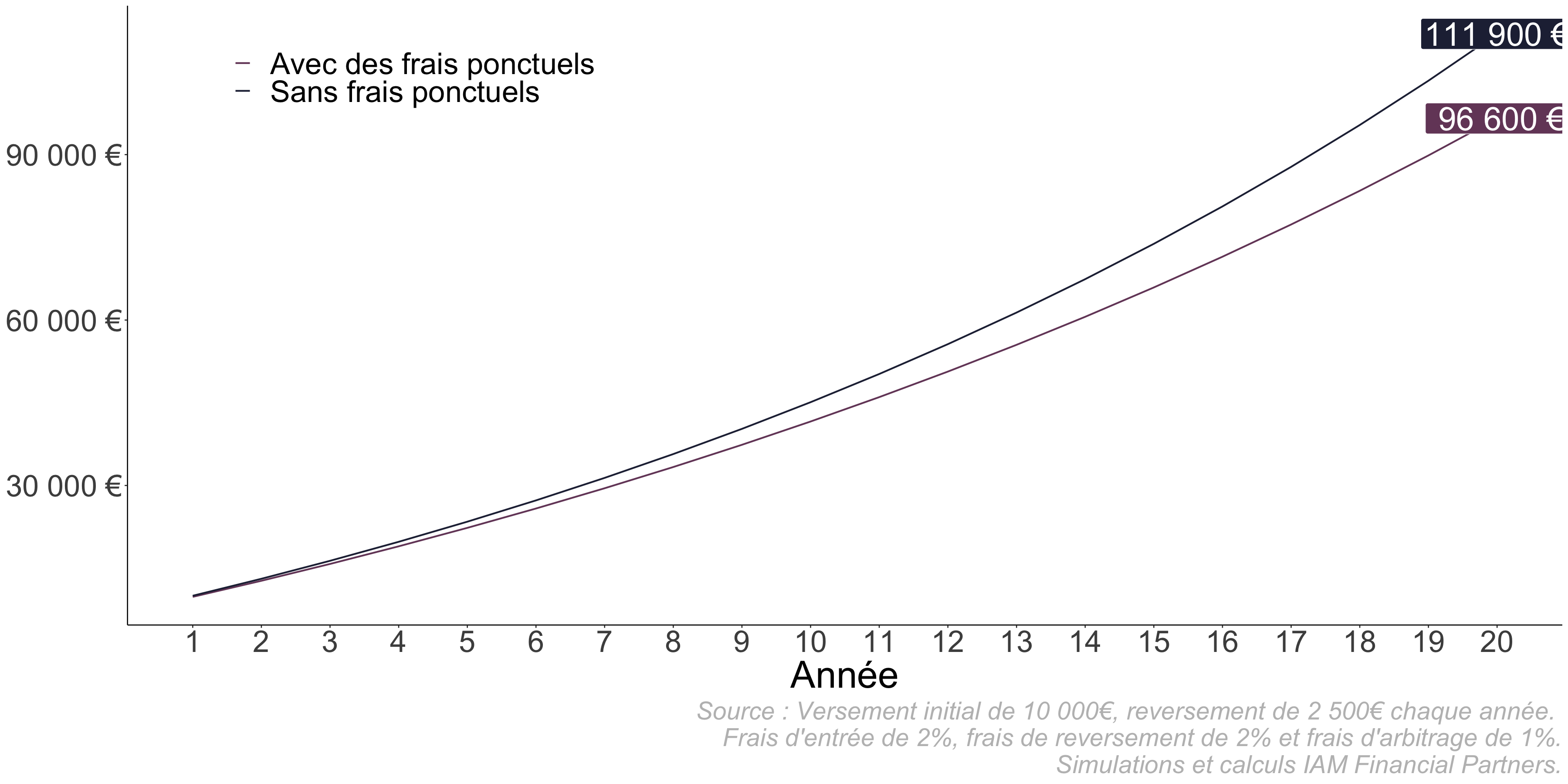

Les frais ponctuels

Nous faisons l’hypothèse d’un investissement initial de 10 000 euros et d’un versement annuel complémentaire de 2 500 euros. À première vue, cela peut paraître anodin, mais l’impact des frais ponctuels peut être significatif. En effet, même si ces frais ne sont prélevés qu’à des moments spécifiques, leur effet cumulatif peut être dévastateur pour votre investissement à long terme. En prenant en compte uniquement les frais ponctuels, vous perdez plus de 6 ans d’effort d’épargne en frais, au bout de seulement 20 ans. Cela signifie que l’équivalent de six années de vos versements annuels est complètement annulé par les frais. Il est donc crucial de bien s’assurer que votre contrat n’est pas assujetti à ce type de frais afin d’optimiser la performance de votre investissement et minimiser les pertes inutiles.

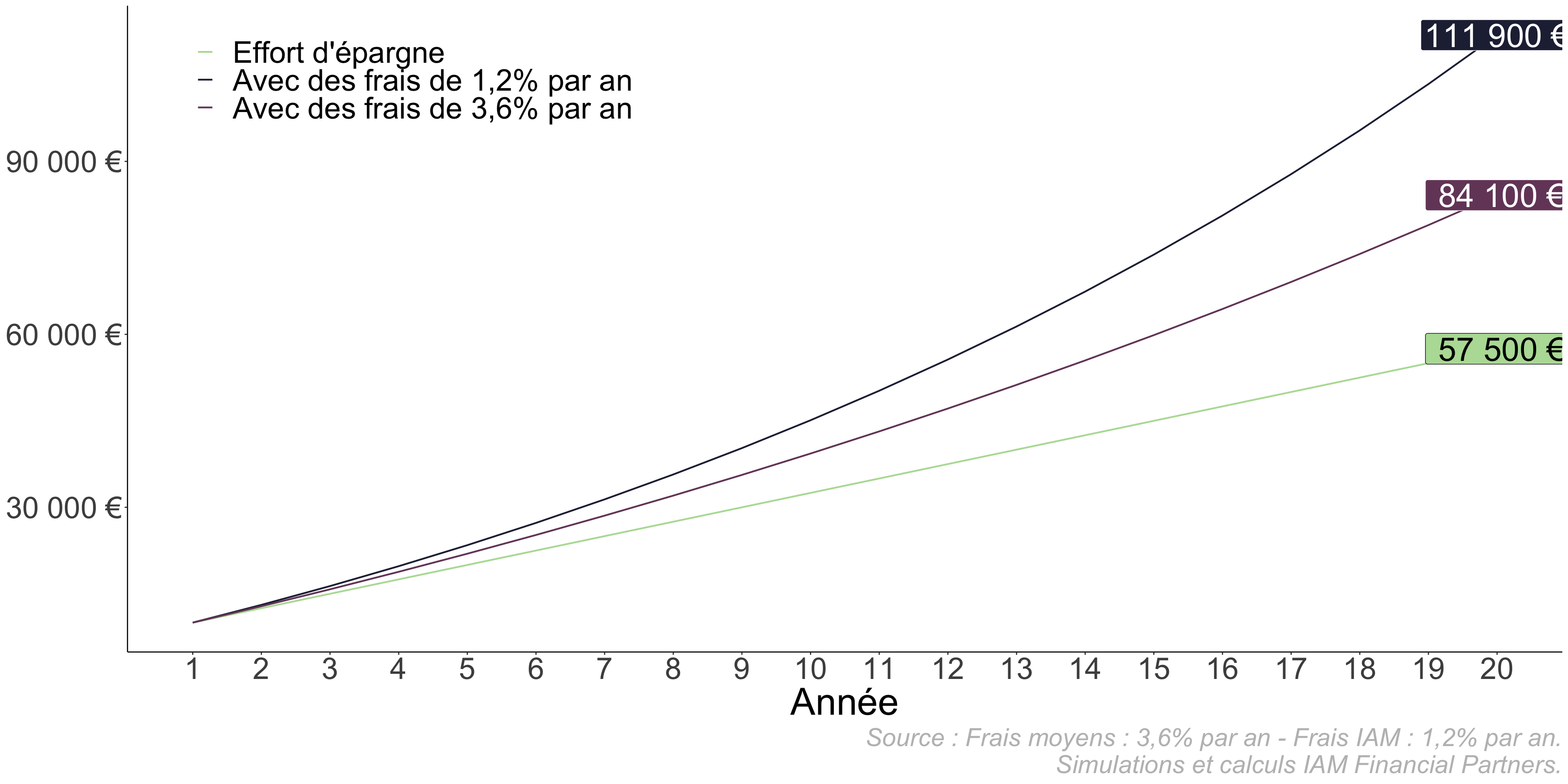

Les frais récurrents

L’impact des frais récurrents est encore plus spectaculaire. En effet, ces frais s’appliquent chaque année à l’ensemble de votre assurance-vie. L’effet cumulatif sur 20 ans peut vous coûter plus que votre effort d’épargne initial, soit, dans notre exemple, 25 000 euros.

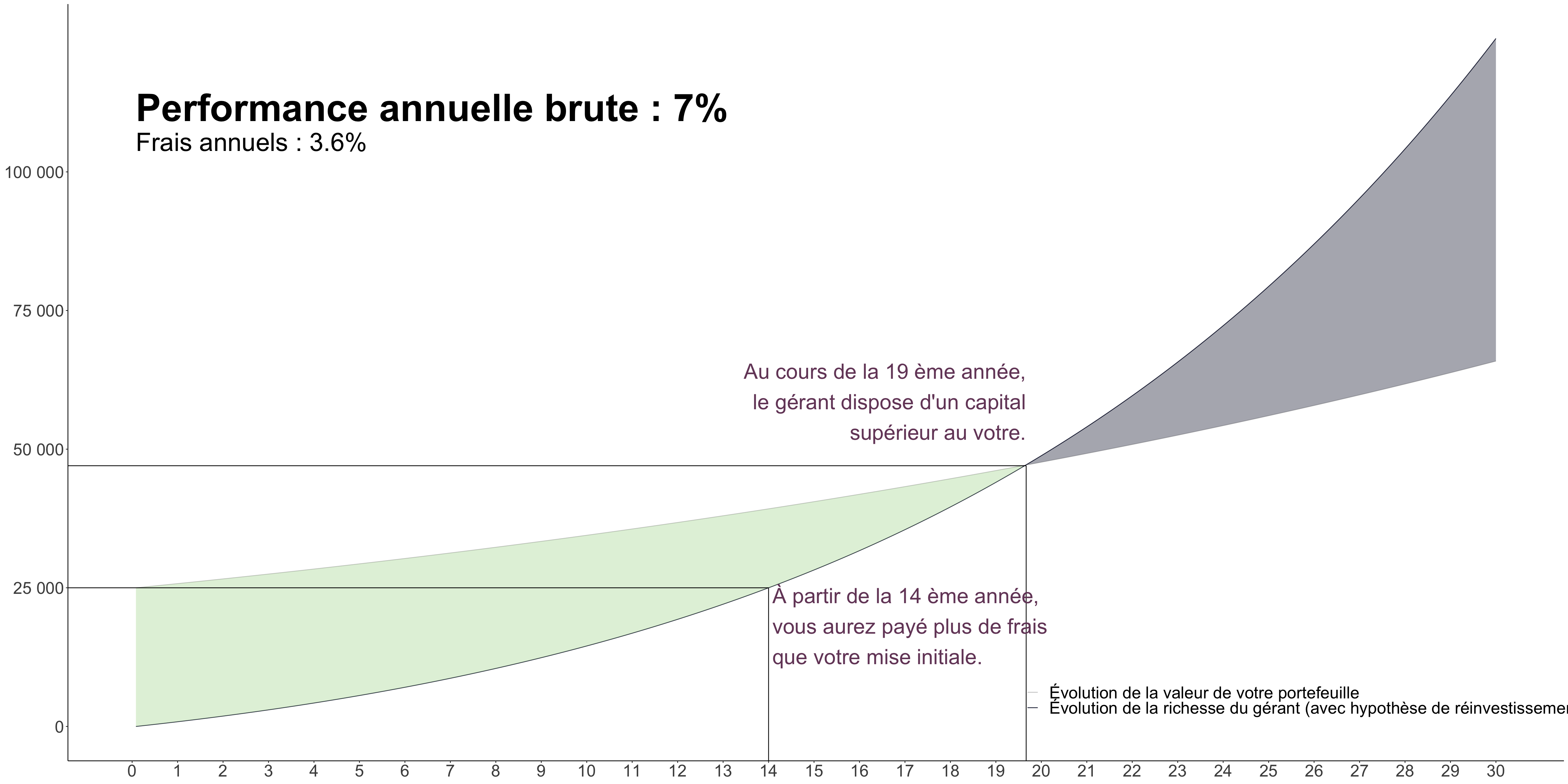

L’illustration qui nous interpelle

Partant toujours d’un investissement initial de 25 000 euros (mais cette illustration est valable peu importe le montant initial investi), lorsque votre investissement subit des frais moyens de 3,6% par an, il ne faut que 14 ans pour que le montant des frais versés soit égal à votre investissement initial. Autrement dit, au bout de 14 ans, les frais cumulés auront atteint 25 000 euros, ce qui signifie que l’ensemble des gains générés par votre investissement aura été entièrement absorbé par les frais. Cinq ans plus tard, au bout de 19 ans, vos intermédiaires financiers disposeront d’un capital supérieur au vôtre. En d’autres termes, les frais continueront de croître et dépasseront la valeur de votre investissement initial, montrant à quel point les frais peuvent sérieusement affecter la croissance de votre capital sur le long terme.

Alors pourquoi choisir IAM Financial Partners ?

Il est primordial de réduire au maximum les frais liés à vos investissements afin de limiter leur impact sur la performance, surtout si votre horizon de placement est long. Notre efficacité opérationnelle et notre indépendance nous permettent de vous proposer une solution d’épargne pour vos enfants à 1% par an (sans droits d’entrée ni frais d’arbitrage), à comparer aux 3,6% de frais prélevés en moyenne par les acteurs traditionnels.