Le Plan d’Épargne Retraite (PER) individuel est un produit phare issu de la loi Pacte du 22 mai 2019, permettant d’harmoniser les dispositifs antérieurs d’épargne retraite et de les rendre plus attractifs.

Ouvert à tous les épargnants, le dispositif rencontre un grand succès ! Mais attention, soyez très vigilants dans la sélection de votre PER, des frais trop élevés, et pas toujours visibles, auront un impact négatif important sur le rendement de vos placements.

Chez IAM Financial Partners, grâce à notre indépendance, notre excellence opérationnelle et notre forte expertise en ETF, nous sommes en mesure de vous proposer un PER à 1% de frais par an, ce qui en fait l’un des plus compétitifs du marché !

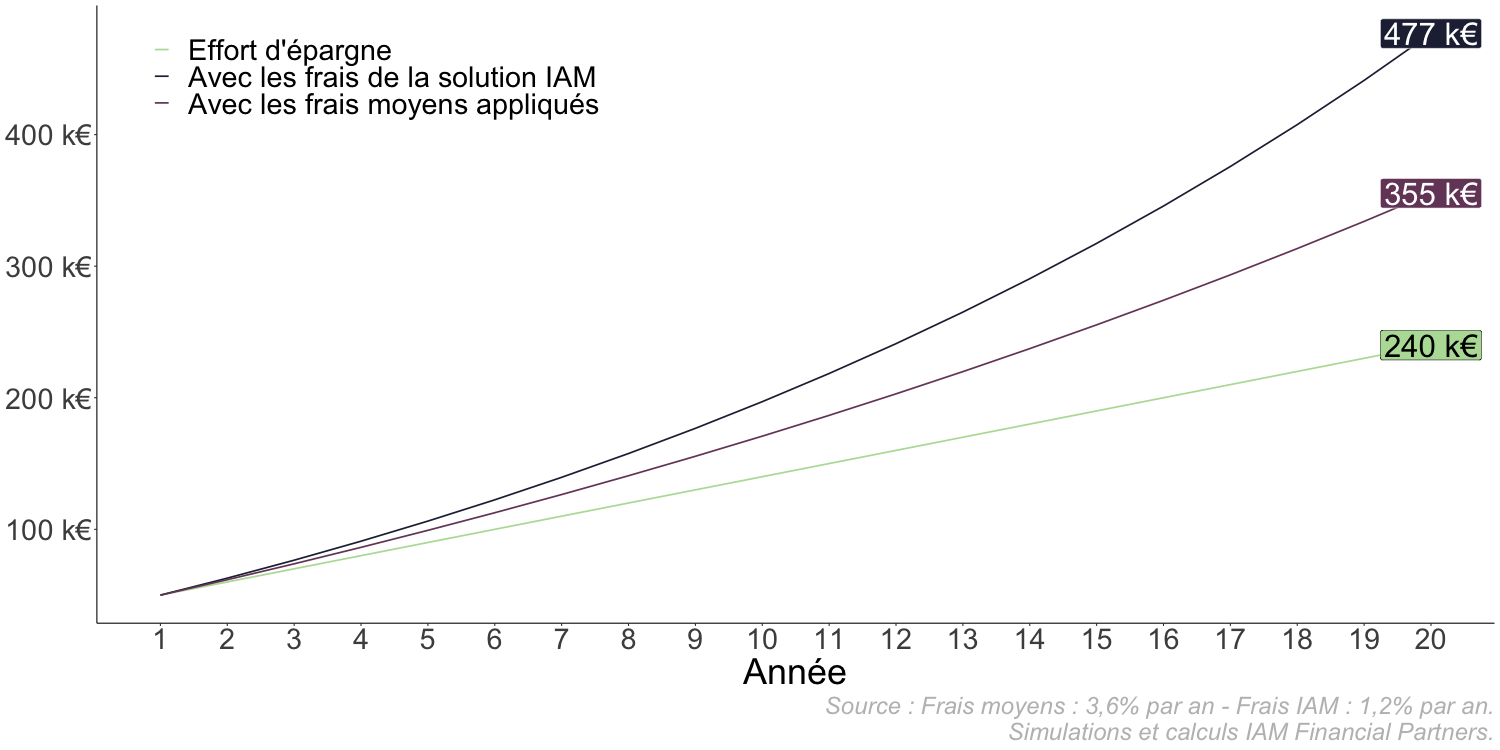

Comparaison d’un PER ayant des frais moyens avec un PER géré par IAM

Hypothèse : investissement initial de 50 000 € et reversement annuel de 10 000 €

Au bout de 20 années, la différence de frais entre ceux prélevés par IAM et les frais moyens prélevés par les intermédiaires financiers s’élève à plus de 120 000 €, soit plus de la moitié de votre effort d’épargne sur la période.

Voici les deux principaux atouts de ce dispositif fiscal devenu incontournable :

Economie d’impôts

Avec un Plan d’Épargne Retraite (PER), il est possible de bénéficier d’une réduction d’impôt intéressante. En effet, les versements effectués sur un PER peuvent être déductibles du revenu imposable, ce qui permet de réduire le montant de l’impôt à payer. La réduction d’impôt dépend de votre tranche marginale d’imposition (TMI), qui représente le taux d’imposition applicable aux tranches supérieures de vos revenus.

Si vous vous situez dans une tranche marginale d’imposition de 41 % et que vous versez 10 000 € sur votre PER, vous pourrez réduire votre impôt sur le revenu de 4 000 €. Ainsi, l’effort d’épargne réel ne serait que de 5 900 €.

Pour en savoir plus, retrouvez toutes les informations sur le site dédié en cliquant ici.

Préparation à la retraite

À la retraite, le PER offre la flexibilité de choisir entre une sortie en rente viagère, en capital ou en un panachage des deux options. La rente viagère assure un revenu régulier tout au long de la vie, tandis que le versement en capital permet de récupérer une partie ou la totalité de l’épargne accumulée.